航天各院所对应的核心控股标的清单在市场流传后,成了商业航天板块的选股“宝典”,不少投资者照着清单闭眼买,结果却发现标的涨幅天差地别——中国卫星年内涨幅超40%,而部分同属院所控股的标的涨幅不足10%。其实答案很简单:不是挂着“航天院所控股”的名头就一定涨得好,关键看标的业务和院所的核心技术、订单是否真的“硬匹配”。今天用大白话扒透,这份清单里的标的到底该怎么看,哪些是真有产业支撑,哪些只是蹭概念的“伪航天股”。

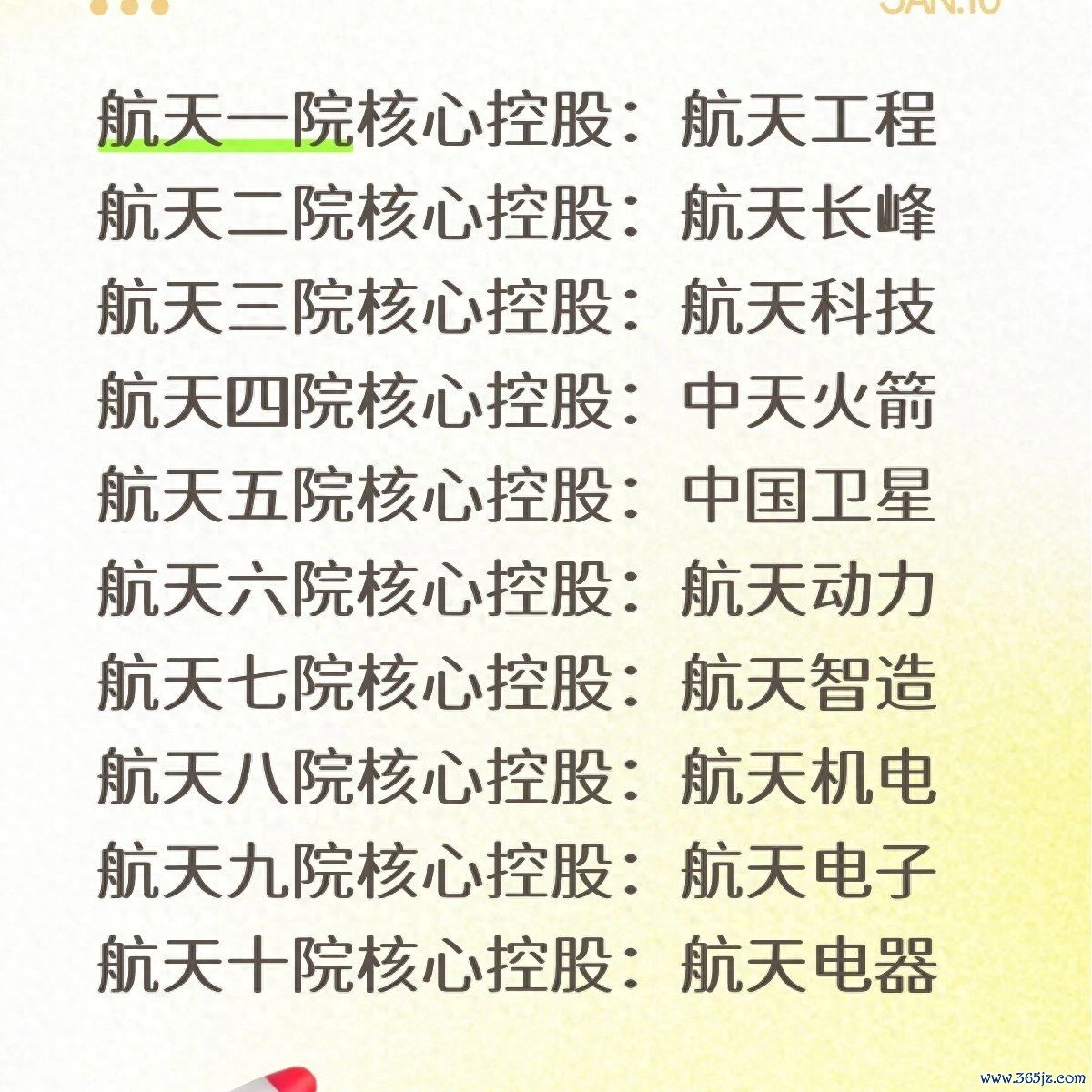

首先要明确,航天十大院所的分工各有侧重,这直接决定了控股标的的业务方向和成长逻辑。航天一院主攻运载火箭研发制造,是中国航天的“火箭摇篮”;二院聚焦防空导弹系统和航天电子信息;三院主打飞航导弹和无人机;四院专注固体火箭发动机;五院是卫星研发制造的核心,被称为“卫星摇篮”;六院负责液体火箭发动机;七院聚焦航天工程建设;八院主打商用卫星和运载火箭;九院专注航天电子元器件;十院则侧重航天配套装备和元器件。从最新的产业数据来看,五院、八院、九院的业务与商业航天的结合度最高,对应的中国卫星、航天机电、航天电子也成了板块龙头——中国卫星四季度营收同比增长18%,航天电子的航天元器件业务占比超70%,净利润同比增长25%。而有些院所的控股标的,主营业务和院所核心领域几乎无关,比如一院控股的航天工程,其核心业务是煤制气技术研发与工程服务,航天相关业务占比不足5%,只是借着“航天一院”的名头被划入清单,股价波动全靠题材炒作,而非业绩支撑。

院所控股标的的价值,核心不在于“控股”的名头,而在于院所的技术和订单能否向标的有效转化,这是区分真假航天股的关键。中国卫星作为五院的核心控股标的,几乎承接了五院所有的民用卫星研发制造订单,五院的星间链路、微纳卫星等核心技术也优先在中星卫星落地,这让其业绩和商业航天的发展高度绑定——2025年国内卫星互联网星座组网启动后,中国卫星拿到了首批500颗微纳卫星的制造订单,直接推动营收增长。航天电子作为九院的核心标的,其生产的星载计算机、航天连接器是火箭和卫星的核心元器件,九院的技术突破直接提升了产品的竞争力,订单量同比增长30%。反观部分标的,虽然挂着“院所控股”的名号,却只是院所的间接参股企业,既没有技术转化,也没有订单倾斜,比如航天长峰作为二院控股标的,主营业务是医疗器械和安保设备,二院的防空导弹技术几乎没有向其转移,航天相关业务收入占比仅8%,股价涨势全靠市场对“航天”概念的炒作,一旦题材热度退去,股价就会快速回调。

从资金动向也能清晰看出市场的选择:机构资金只扎堆业务硬匹配的标的,游资则炒作蹭概念的小票。交易所数据显示,公募基金四季度对中国卫星、航天电子的持仓比例分别从12%升至18%、从10%升至15%,社保基金也在持续加仓这两只标的;北向资金单周净买入中国卫星超5亿元,对航天电子的净买入达3亿元。而那些业务关联度低的标的,机构持仓比例普遍不足5%,交易中游资席位的成交占比超60%,股价呈现“涨得快、跌得更快”的特点——某标的因“航天七院控股”的名头被游资炒作,单日涨幅超10%,但次日就因没有业绩支撑下跌7%。这种资金属性的差异,也给普通投资者提了个醒:跟着机构买业务匹配的龙头,远比跟着游资炒概念小票靠谱。

深扒这份清单的投资逻辑,其实是商业航天产业从“概念炒作”向“业绩兑现”转型的必然结果。过去市场炒作航天股,只看名字和概念;现在随着商业航天的商业化落地,资金开始关注企业的实际业务和业绩。院所控股标的的真正机会,在于借助院所的技术优势,在商业航天的细分领域实现产业化突破——比如航天电器作为十院的核心标的,其生产的航天连接器不仅用于火箭卫星,还切入了新能源汽车、光伏等领域,多元化的需求让业绩增长更稳定;中天火箭作为四院的核心标的,其民用火箭弹、无人机业务已实现盈利,四季度净利润同比增长30%。这些标的之所以能跑赢板块,是因为把院所的技术优势转化成了实实在在的商业价值,而非单纯依靠概念炒作。

对于普通投资者来说,把握这份清单的机会,要避开三个误区:一是不看业务占比,只要是院所控股就买,要优先选择航天核心业务占比超30%的标的;二是不看技术转化,只看控股关系,要关注标的是否有院所的核心技术落地产品;三是不看业绩兑现,只追短期涨幅,要选择有实际订单、净利润持续增长的标的。说到底,商业航天的投资逻辑早已不是“炒概念”,而是“看产业”,只有那些真正承接院所技术和订单的标的,才能在板块的波动中站稳脚跟。

个人观点,仅供参考,不构成任何投资建议

旗开网配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯